家賃支援給付金の申請まとめ

【2020年8月7日更新】

<法人が創業特例により申請する際の添付書類について>

法人が創業特例(2019年5月~12月に設立した一部の法人)により申請する際の添付書類として、「売上が減った月・期間と比較する事業年度の確定申告書類の控え」を提出することが要求されていますが、設立して間もないため確定申告を一度も迎えていないケースがある(多い)と思います。

その場合、上記の確定申告書類が存在しないため、どう対応すべきかについてコールセンターに問い合せたところ、対応してくださったオペレーターの方いわくどうやら想定されていなかったようで(そんなことがあるのか!?というところですが・・)、暫く確認いただきましたが現状は不明とのことでした。

すぐに上申してくださるとのことでしたが、いつ明らかになるのかはわからないとのことでしたので、このケースでの申請を検討されている法人様は、情報更新を待たなければならないかもしれません。

なお、例外の①「直前の事業年度の確定申告が完了していない場合などの例外」を用い、「税理士による署名押印済みの前事業年度の事業収入証明書」を用いることも考えられますが、こちらも「前事業年度」と記載されていることもあり、決算を一度も迎えていない法人が適用できるのか不明なため、いずれにしても情報不足という状況ですね。

また状況が判明次第更新いたします。

【2020年7月29日更新】

2020年7月29日付で、家賃支援給付金に関する新着情報として「連続する3ヶ月の売上合計額が30%以上減っている方へ」が公表され、この基準により申請をされる場合の申請開始時期が8月中旬となる予定となっています(本更新日現在8月14日とされています)。

こんにちは、川島公認会計士事務所代表の川島です。

コロナ禍の影響が続いており、経営が思わしくない事業者様の声を多く耳にしている状況ですが、何とか乗り切ろうと様々な努力をされているところかと思います。

そんな中、2020年7月7日に、ついに家賃支援給付金に関する申請要領(以下「要領」とします)が経済産業省から公表されました(経済産業省HP)。

申請の受付は7月14日(火)から行われる予定であり(申請受付ページは、本ブログ公開時点で準備中とのことです)、持続化給付金等と同様に原則として電子申請によることとされています。ただし、電子申請ができない方のために、順次「申請サポート会場」を開設していく予定とされています。

本ブログでは、公表された要領を基に申請の要件や方法等について、全体像の理解のためになるべく分かりやすい言葉や表現で記載していきたいと思います。そのため、言葉の正確性や内容の網羅性を担保するものではありませんので、実際の申請に当たっては必ず要領等をご確認ください。概要は、経済産業省の「家賃支援給付金に関するお知らせ」を参照ください。

家賃支援給付金とは?

家賃支援給付金は、簡単にいえば「自身の事業で使用するために」借りている「土地・建物」の「賃料」を補填してもらえる給付金であり、要領では以下のように記載されています。

新型コロナウイルス感染症を契機とした5 月の緊急事態宣言の延長などにより、売上の減少に直面するみなさまの事業の継続をささえるため、地代・家賃(以下、賃料)の負担を軽減することを目的として、賃借人(かりぬし)である事業者に対して給付金を給付します。

経済産業省 家賃支援給付金申請要領 原則(基本編)

本制度の支給対象、給付額、その他概要は以下の通りです。

支給対象の概要

以下の①~③のすべてを満たす事業者様が対象となります。

- 資本金10億円未満の中堅・中小企業、小規模事業者、個人事業者(フリーランス含む)

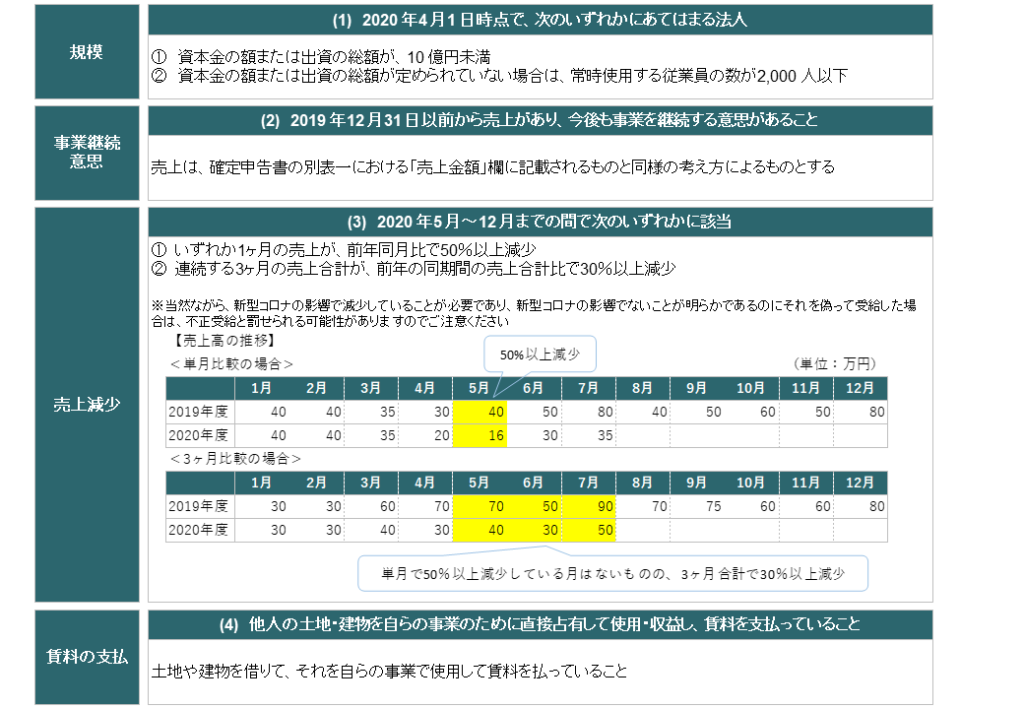

※医療法人、NPO法人等の会社以外の法人も幅広く対象とされています - 2020年5月~12月の売上高について、どちらかを満たす

■1ヶ月(単月)で前年同月比▲50%以上

■連続する3ヶ月の合計で前年同期比▲30%以上

⇒つまり単月の比較であれば50%以上、3ヶ月合計の比較であれば30%以上売上が減少していること - 自らの事業のために占有する土地・建物の賃料を支払っている

⇒つまり、他者のためであったり、事業目的ではない場合(プライベートでの使用等)はダメということですね

給付額の概要

以下が一括支給されます。

法人:最大600万円(月額最大100万円の6倍)

個人事業者:最大300万円(月額最大50万円の6倍)

申請期間・申請方法の概要

申請期間:2020年7月14日~2021年1月15日

申請方法:原則、電子申請

相談窓口

家賃支援給付金 コールセンター

電話番号:0120-653-930

受付時間:8:30~19:00(8月31日までは全日対応、9月1日以降は平日・日曜日対応(土曜日・祝日は非対応)

以下、詳細を見ていきたいと思います。

給付対象の要件は?

給付対象となる場合

法人は以下のすべてに、個人事業主は(2)~(4)のすべてにあてはまる必要があります。

給付対象とならない場合

以下の場合は、給付対象外となります。

- 国、法人税法別表第一に規定する公共法人

- 政治団体

- 「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 宗教上の組織や団体

- 他、中小企業庁長官が適当でないと判断する者

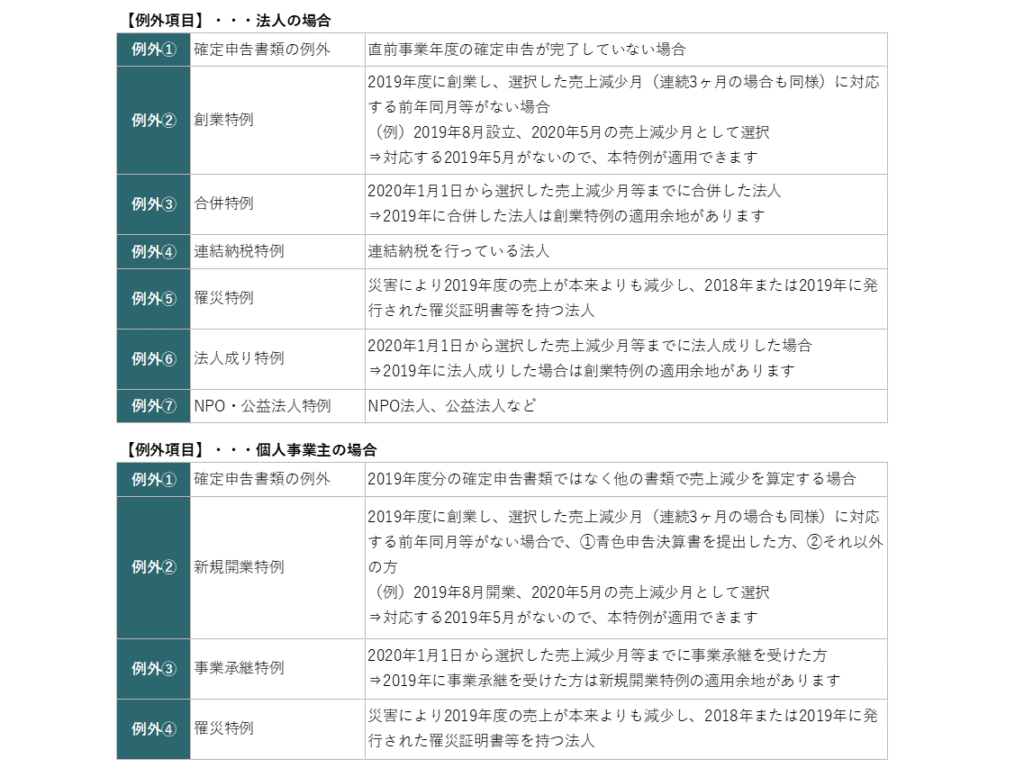

(例外)給付要件に該当しないが対象となる可能性がある場合

売上の減少を確認するにあたって給付要件に該当しない方でも、以下の場合は給付の可能性があるとされており、基本的に持続化給付金の場合と同様の類型となっております。なお、詳細は申請要領の別冊をご確認ください。

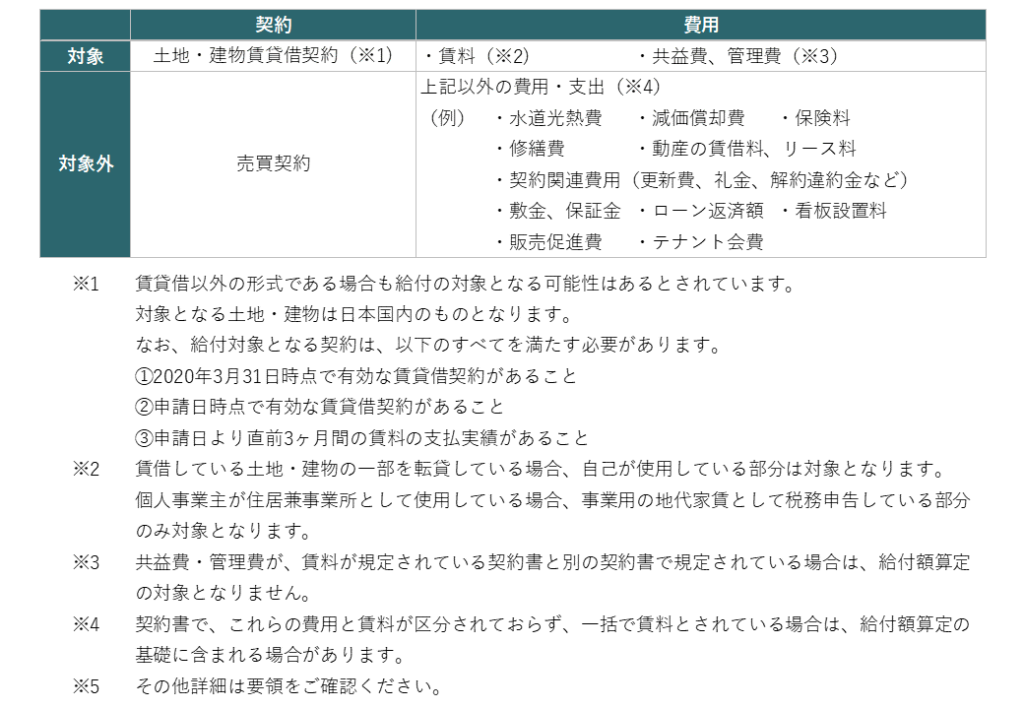

対象となる契約・賃料の範囲は?

以下の契約、費用が給付額算定の基礎となります。

なお、以下のいずれかに該当する契約は、賃貸借契約であっても給付額の算定には用いられないとされています。

- 転貸(又貸し)を目的とした取引

- 貸主と借主が実質的に同じ取引(自己取引)

<例>借主(個人)が貸主(法人)の代表取締役である場合、借主と貸主が会社法上の親子会社関係にある場合など - 貸主と借主が配偶者や一親等内の親族である取引(夫婦間や親子間の取引)

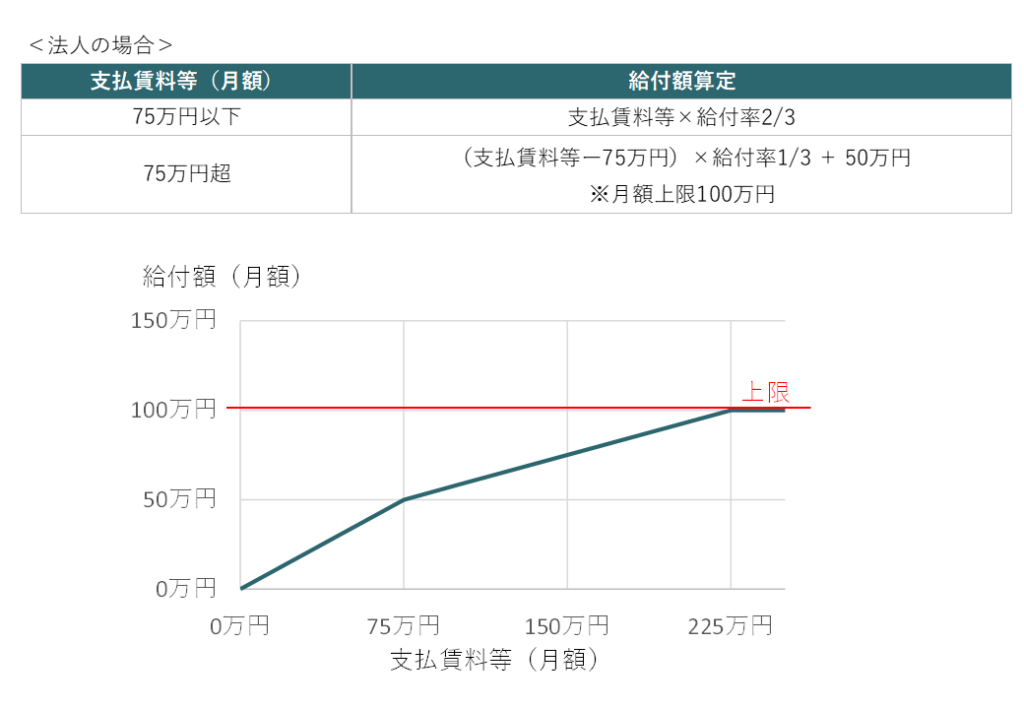

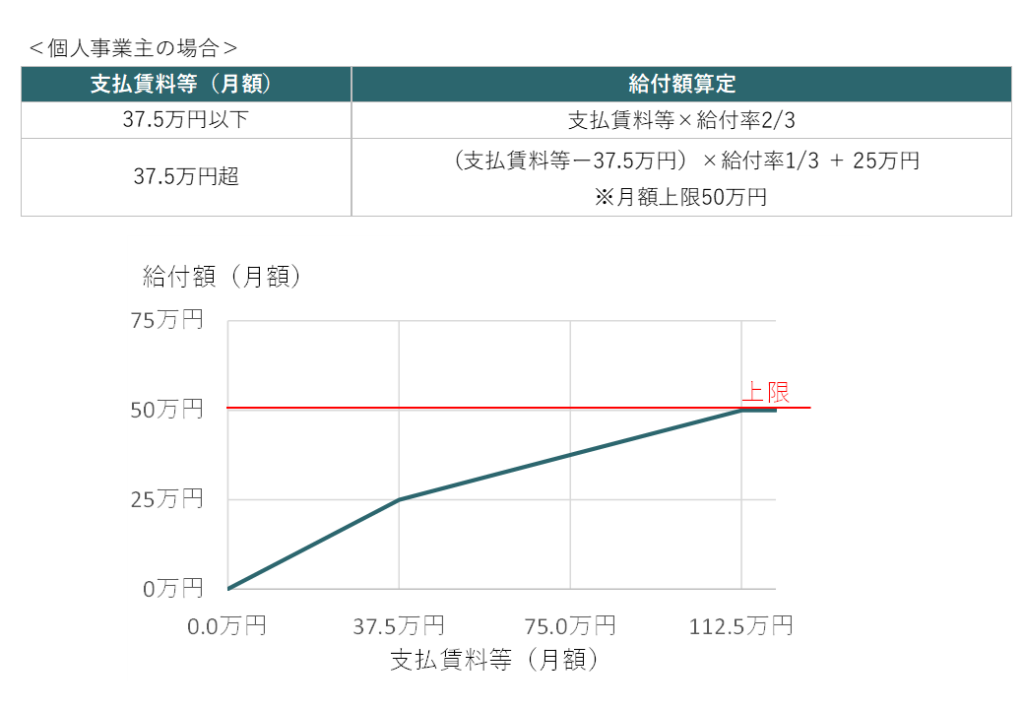

給付額の算定は?

月額の給付額は以下のように算定されます。法人は最大600万円(月額上限100万円の6倍)、個人は最大300万円(月額上限50万円の6倍)を受給できます。

上記のように算定される給付額は、申請日の直前1ヶ月以内に支払った金額を基礎とします。

<例>申請日が8月10日の場合⇒7月11日~8月10日までに支払われた賃料が算定基礎となります

給付額算定の留意点

- 複数月分をまとめて支払っている場合、申請日の直前支払額の1ヶ月平均額が算定基礎となります

- 2020年4月1日以降に賃料変更があった場合、同年3月31日時点の賃貸借契約書に記載されている月額賃料と変更後賃料のいずれか低い額が算定基礎となります

- 賃料が売上に連動する場合など月毎に変動する場合、申請日の直前に1ヶ月分として支払った額と、2020年3月の支払額のいずれか低い額が算定基礎となります

- 地方公共団体から賃料にあてるための支援金を受給している場合(今後受給することが決定している場合も)、本制度の家賃支援給付金が減額される可能性があります

- 詳細は要領をご確認ください。

必要な添付書類は?

売上情報、賃貸借契約情報、振込口座情報、個人事業主の場合の本人確認に関する必要な添付書類は、以下の通りです。

なお、申請に必要な書類が準備できない場合の例外措置が設けられていますので、以下の原則的な添付書類を準備できない方は、下記「給付に必要な種類が準備できな場合」をご参照ください。

なお、いずれも詳細は要領をご確認ください。

法人の場合

売上情報の添付書類

- 2019年分の確定申告書別表一の控え

- 法人事業概況説明書の控え(両面)

- 受信通知(e-Taxで申告している場合のみ)

- 申請に用いる売上減少月・期間の売上台帳など

賃貸借契約情報の添付書類

- 賃貸借契約書の写し

- 直前3ヶ月の賃料の支払い実績を証明する書類として以下のいずれか

■通帳の表紙及び支払実績がわかる部分の写し

■振込明細書

■領収書

振込口座情報の添付書類

- 法人名義の通帳の表紙(法人の代表者名義も可)

- 法人名義の通帳を開いた1・2ページ目の両方

個人事業主の場合

売上情報の添付書類

- 2019年分の確定申告書第一表の控え

- 月別売上の記入のある2019年分の所得税青色申告決算書の控えがある場合はその控え(両面)

- 受信通知(e-Taxで申告している場合のみ)

- 申請に用いる売上減少月・期間の売上台帳など

賃貸借契約情報の添付書類

- 賃貸借契約書の写し

- 直前3ヶ月の賃料の支払い実績を証明する書類として以下のいずれか

■通帳の表紙及び支払実績がわかる部分の写し

■振込明細書

■領収書

振込口座情報の添付書類

- 申請者本人名義の通帳の表紙(法人の代表者名義も可)

- 申請者本人名義の通帳を開いた1・2ページ目の両方

本人確認の添付書類

以下のいずれかの書類の添付が必要となります。

- 運転免許証(両面)

- 個人番号カード(オモテ面のみ)

- 写真付きの住民基本台帳カード(オモテ面のみ)

- 在留カード、特別永住者証明書、外国人登録証明書(両面)

上記書類がない場合は、以下のいずれかの組み合わせでも可です。

- 住民票写し及びパスポートの両方

- 住民票写し及び各種健康保険証の両方

給付に必要な書類が準備できない場合

賃貸借契約関係を確認するために添付する書類(賃貸契約情報の添付書類)につき、上述の添付書類がない場合でも、例外として以下の該当する場合には申請が行えるとされています。ただし、例外の申請内容の確認には時間を要する場合がありますのでご留意ください。

なお、「賃貸契約情報の添付書類」以外の添付書類は上記と同様です。

例外① 賃貸契約書上の貸主の名義と現在の貸主の名義が異なる場合

- 賃貸借契約書の写し(上記と同じ)

- 賃貸借契約等証明書(本ブログ公開現在は様式未公表であり、申請受付までに公表予定となっています)

- 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外② 申請者が賃貸借契約書の借主等の名義と異なる場合

- 賃貸借契約書の写し(上記と同じ)

- 賃貸借契約等証明書(本ブログ公開現在は様式未公表であり、申請受付までに公表予定となっています)

- 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外③ 2020年3月31日時点と申請時点において、契約が有効であるのに契約書を見てもわからない場合

- 賃貸借契約書の写し(上記と同じ)

- 以下のいずれかひとつ

■2020年3月31日及び申請日時点にて有効な賃貸借関係が存在することがわかる書類(例:更新覚書など)

■賃貸借契約等証明書(本ブログ公開現在は様式未公表であり、申請受付までに公表予定となっています) - 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外④ 2020年3月31日から申請日までに、引越等により新たな契約を締結した場合

- 2020年3月31日時点で有効であった「賃貸借契約などを証明する書類」の写し(例:引越前の賃貸借契約書)

- 申請日時点で有効な「賃貸借契約などを証明する書類」の写し

- 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外⑤ 土地建物を賃貸借でない形態で契約していて、業界団体等によるガイドラインがある場合

以下の2つに該当する場合の例外となっています。

■賃貸借ではない形態によって、土地または建物を自らの事業のために使用・収益し、そのための対価を金銭で支払う契約などをしている。

■業界団体等によるガイドラインがある。

- 賃貸借ではない形態の契約などを証明する書類(契約書、使用許可証など)の写し

- 上記写しが業界団体等によるガイドラインに則っていることを宣誓した書類

- 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外⑥ 土地建物を賃貸借でない形態で契約していて、業界団体等によるガイドラインもない場合

以下の2つに該当する場合の例外となっています。

■賃貸借ではない形態によって、土地または建物を自らの事業のために使用・収益し、そのための対価を金銭で支払う契約などをしている。

■業界団体等によるガイドラインがない。

- 賃貸借ではない形態の契約などを証明する書類(契約書、使用許可証など)の写し

- 上記写しが賃貸借契約に相当する契約であることを説明する書類

- 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外⑦ 契約書が存在しない場合

- 賃貸借契約等証明書(本ブログ公開現在は様式未公表であり、申請受付までに公表予定となっています)

- 直前3ヶ月間の賃料支払実績を証明する書類(上記と同じ)

例外⑧ 申請日の3ヶ月前までの期間に、貸主から賃料の支払い免除などを受けている場合

この例外は、最低でも申請日から1ヶ月以内にひと月分は賃料を支払っていることが必要となっています。

- 賃貸契約書の写し(上記と同じ)

- 以下のいずれか一つ

■申請日から最低1ヶ月以内にひと月分の賃料を支払ったことが確認できる通帳写し、振込明細書、貸主からの領収書

■所定の様式による賃料を支払っている旨の証明書(本ブログ公開現在は様式未公表であり、申請受付開始時に公表予定となっています) - 以下のいずれか一つ

■申請日の3ヶ月前までの期間に、賃料の支払免除もしくは猶予を受けていたことを証明する書類

■支払免除等証明書(本ブログ公開現在は様式未公表であり、申請受付開始時に公表予定となっています)

まとめ

上記の通り、家賃支援給付金はケースにより持続化給付金よりも大きな金額を受け取れる制度であり、事業者にとって有難い制度と言えるでしょう。

資金繰りが厳しい事業者様は、可能な限り早く受け取れるよう、早めに要件の充足確認や資料の準備に取り掛かり、憂いを少しでも減らして事業に集中できるようにしましょう。

なお、本ブログの内容は理解の促進を目的としており、文言や表現の正確性、内容の網羅性を担保するものではありませんので、申請にあたっては必ず要領を確認するようにお願いいたします。

大手監査法人出身の公認会計士・税理士

メルボルンでのバリスタ留学、カミーノ・デ・サンティアゴで780km完歩など、ちょっと変わった経歴を持つ会計士が税務・会計・財務などの専門情報とコーヒーについて発信していきます