事業承継とは?

事業承継は、単なる相続の問題ではありません

従来、事業承継といえば、承継される財産(主に株式)の価値を如何に下げるか、すなわち相続税対策として「いかに税金負担を減らすか」という財産評価の点がフォーカスされてきました。これは、一昔前まで中小企業の事業承継の多くが「親族内承継」であったことと、今ほど目まぐるしく変化する事業環境に晒されていなかったからだと思われます。

財産評価が重要な論点であることは間違いありません。しかし、事業承継の本質あるいは成否は、文字通り「事業を適切に、滞りなく承継する」ことにあり、「いかに会社や事業を存続させるか」という視点が極めて重要となります。

つまり、事業承継とは、①事業を存続させるための承継である「経営の承継」と、②事業という経済的価値のあるものの承継である「財産の承継」であり、事業承継の成功とは、①を適切に実行した上で、②を合理的な金額で達成することであると言えます。

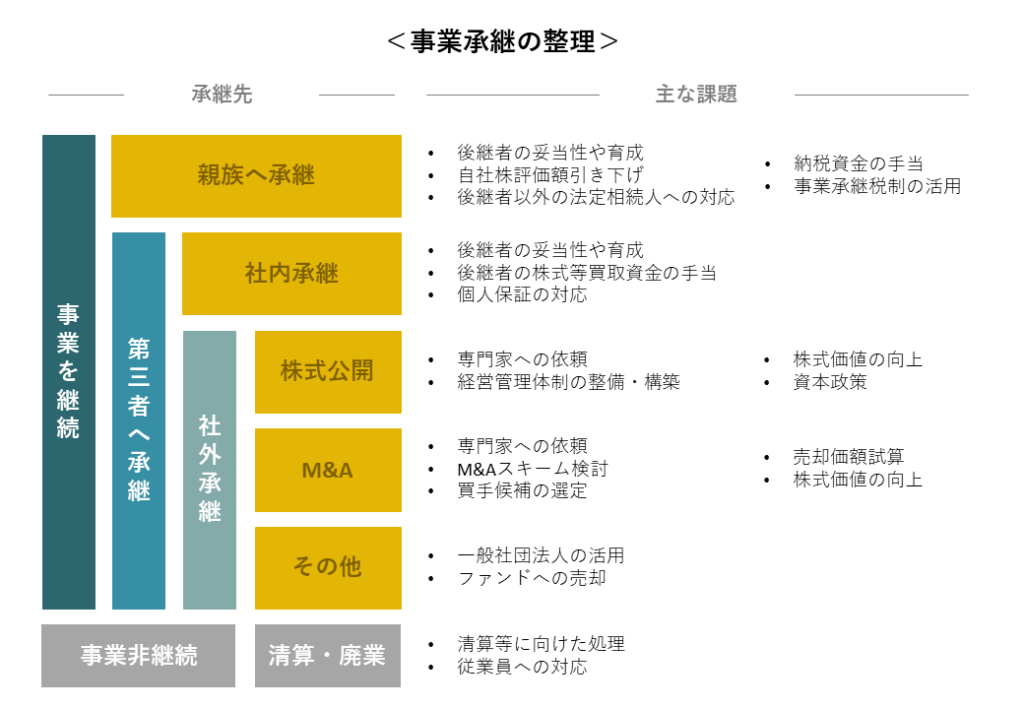

事業承継の方向性

事業承継はよく、事業の「承継先」によって整理されます。そして、承継先が異なれば、論点や課題解決のためのアプローチ方法などは大きく異なります。

事業承継支援サービスのポイント

- 後継者は確定しているが、どのように承継していけばよいのかわからない

- 後継者を内定しているが、経営者の資質として少し不安がある

- 後継者候補はいるものの、まだ決めかねている

- 後継者がいないので、今後会社や事業をどうすればよいかわからない

- 事業承継のことはまだ何も考えたことがない

お客様が置かれている状況は各様ですが、共通して言えることは、事業承継は非常に複雑な問題を有するため、スムーズな承継には時間が必要であることです。また、相続税対策も早期に始めるほど効果が大きくなります。したがって、適切な専門家へできるだけ早く相談し、専門家と共に承継を進めていくことが重要です。

弊所では、以下のような点をポイントとして、経営者としての最後の大きな責任である事業承継をサポート致します。

- お客様のお考えを大切にしつつ、様々な選択肢をお示ししながら最良の形をお客様と共に検討します

- 「経営の承継」を第一に考えつつ、相続に関連する「財産の承継」もしっかり考慮ながら、両者のバランスに配慮したサポートを行います

- M&Aをご検討の場合でも、M&Aの専門家として適切なご提案やサポートを行います

事業承継には時間を要し、準備が早いほど効果的です!

お早めにご相談ください!

お問い合わせ

詳細やご不明な点はお気軽にご相談ください。