M&Aの利用状況

従来、M&Aは、主に上場会社などの大企業を中心に事業の拡大あるいは整理を目的に実施され、その件数は1990年代後半から2000年代前半にかけて急激に増加し、リーマンショック等の影響で一時的な落ち込みはあったものの、その後はまた増加の一途を辿っています。

そして、近年では大企業のみならず中小企業のM&A件数も増加傾向にあります。これは、事業拡大や整理目的のみならず、昨今の中小企業の事業承継問題に起因するところも大きいでしょう。

このように、今やM&Aは企業規模や業種を問わず行われ、M&Aを選択する理由も様々であり、どんな会社においても可能性のあるイベントとなっています。

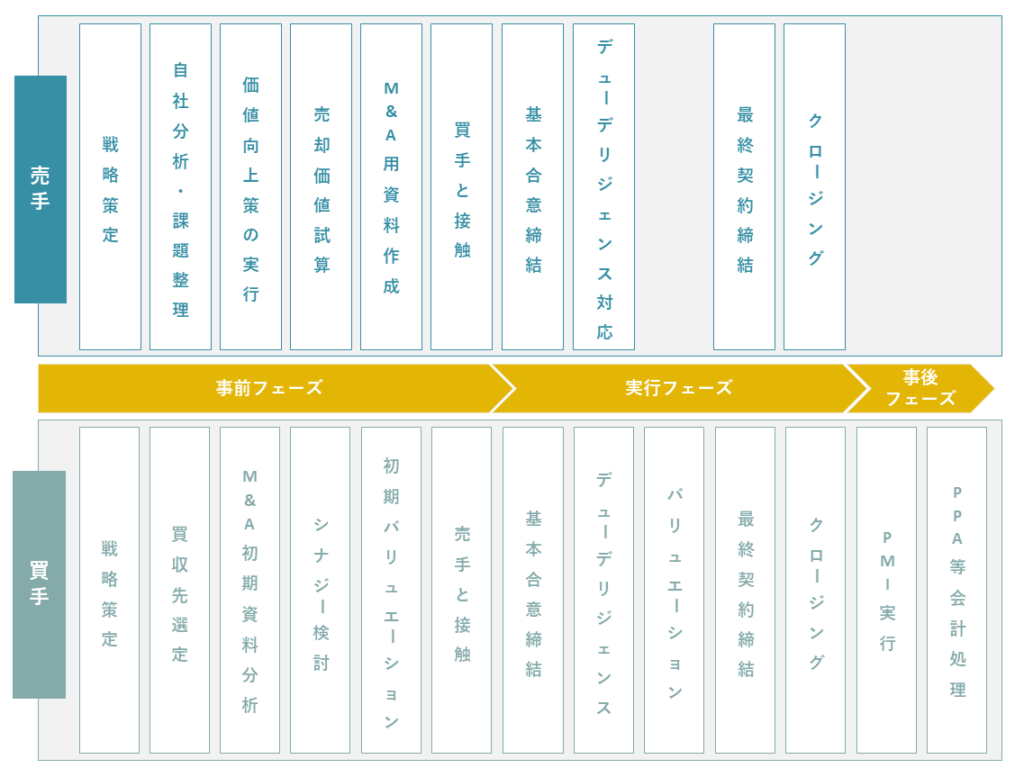

M&Aの主要プロセスとご提供サービス

弊所では、大手監査法人での会計監査とM&Aアドバイザリーを提供するグループ会社での財務調査や企業価値評価等に長年従事してきた公認会計士が、M&Aに関する各種業務をM&Aの専門家として確かな品質にてご提供いたします。

【ご提供サービス】

ファイナンシャル・アドバイザリー(FA)業務

FA業務は、M&Aの開始から終了まで全般的な助言を行う業務です。

一般的に、FA業務は、売手または買手のいずれかの立場において業務を提供し、当該顧客から報酬を得ます。したがって、売手及び買手の間に立ち、双方から報酬を得る仲介業務とは位置付けが異なります(ただし、仲介業務をFA業務と称したり、FA業務としつつ双方から報酬を得るような場合も存在します)。

FA業務では、原則として、上図における戦略策定からクロージングまでに発生する各種イベントにおいて、当該M&Aに必要な情報の収集、書類の作成、交渉の立会及び各種助言を行います。

弊所のFA業務

FA業務は通常、上場企業同士のM&Aや規模が大きく難度の高いM&Aの際に利用されることが多く、中小企業同士のM&Aでの利用はそれほど多くないと思われます。理由は様々ですが、報酬が高額になることが多いことの他、M&Aに関する理解が進んでいないことが逆に利用を妨げる要因になっていると考えられます。

中小企業におけるM&Aの利用が拡大している中、仲介業者による一定の調整業務と買手における最低限のデューデリジェンスでM&Aが成立する現状においては、買手のみならず売手も含めて顧客利益の最大化につながらないリスクが少なからず存在します。

そこで、弊所では、中小企業の事業者様にも使い勝手のよいFA業務をご提供すべく、以下のような特徴を有するFA業務をご利用いただけます。

- 成果報酬によらない柔軟な報酬体系も整備

⇒利益相反を解消し、リスクを考慮してM&Aの実行回避も含んだアドバイスをリーズナブルな金額でご利用いただけます - M&A時に必須のデューデリジェンスやバリュエーションと合わせた包括的サービスのご利用も可能

⇒包括利用により、より効果的・効率的なサービス提供が可能とり、セット価格としてトータルコストの削減も可能となります

デューデリジェンス(DD)

DDは、買収対象会社等(売手の会社等)に対する調査業務です。

M&Aには様々なリスクが存在するため、買手は何の手当も行わずに買収した場合、そのM&Aは高確率で失敗に繋がります。

そのため、M&Aに当たっては、各種調査を行うことが必須と言え、財務、税務、法務、人事労務、IT等の領域で各専門家による調査業務が利用されています。

また、売手においても、様々な問題を抱えている場合には売却価値が大きく低下し、希望価額での売却ができない可能性があるとともに、問題によってはディールブレーカー(M&Aを中止させるような重大な問題)となり案件自体が成立しない可能性があります。

そのため、自社に存在するリスクを事前に洗い出し、費用対効果を見極めた上で当該リスク解消の施策を講じて売却価値を高めて取引に望むべく、上述の必要な領域においてセルサイドのDDが実施されることがあります。

弊所のデューデリジェンス

DDを依頼する専門家の選定は、当該DDの目的を明確にし、当該目的を達成し得る経験豊富な専門家を見極めることが重要です。

弊所では、大手監査法人グループのファイナンシャルアドバイザリー会社にて大小様々なDDに数多く携わった公認会計士が、以下のDDについて、当該DDの目的を達成するために必要十分な手続きを高品質かつ大手よりもリーズナブルな価格でご提供いたします。

- 財務デューデリジェンス

- 税務デューデリジェンス

- ビジネス(事業)デューデリジェンス

バリュエーション(VAL)

VALは、対象会社の株式価値、企業価値、事業価値等を評価する業務です。

M&Aにて取引の対象となる会社や事業は、一つとして同じものが存在しない唯一固有のものであり、当然ながら市場価格は存在せず、対象となる会社等をいくらで売却あるいは買収すべきかが明らかではありません。

そのため、売手・買手ともに取引価額を決定するための根拠あるいは参考値が必要となり、それを算出するのがVALの目的となります。

実務上、最終的な取引価格は当事者間で合意した金額によるため、必ずしもVALで評価した金額で取引されるわけではありませんが、売手・買手それぞれの立場において納得感のある金額で妥結するために、合理的な手法によりVALを行い、相手方との金額交渉に際しての「目線」を保持しておく必要があります。

また、適切な専門家にVALを依頼することは、上場会社の経営者による株主等への説明責任を担保する手段にもなり得ます。

なお、昨今の中小企業のM&Aの増加によりそれらのM&AにおいてもVALが利用される機会は増加しておりますが、未だ純資産額をベースとして算出された金額のみで取引価額が決定されているケースも多くあります。

当該手法で取引価額を決定することが必ずしも問題だというわけではありませんが、売手・買手いずれの立場においても当該手法のみでは合理的な金額を把握することは困難であり、他の手法も用いて多面的に検討することが有用となります。

弊所のバリュエーション

VALを依頼する専門家の選定は、当該VALの目的を明確にし、当該目的を達成し得る経験豊富な専門家を見極めることが重要です。

弊所では、大手監査法人グループのファイナンシャルアドバイザリー会社にて数多くのVALに携わった公認会計士が、適切なロジックと合理的な手法によるVALを高品質かつ大手よりもリーズナブルな価格でご提供いたします。

パーチェスプライスアロケーション(PPA)

PPAは、企業結合会計における取得原価の配分手続であり、会計処理目的で実施される手続きです。

いわゆる企業会計の適用が要求される上場企業等では、M&A実施時にPPAを実施することが必須であり、当該手続きの中で実施される無形資産の識別・評価は、特に専門的な知識と経験が要求される領域となります。

弊所のパーチェスプライスアロケーション

弊所では、大手監査法人グループのファイナンシャルアドバイザリー会社にて数多くの関連業務に携わった公認会計士が、適切なロジックと合理的な手法によるPPAを高品質かつ大手よりもリーズナブルな価格でご提供いたします。

お問い合わせ